2023年,在消费恢复、经济复苏、市场回暖的环境下,中国酱酒产业加速复苏,并进入新周期,呈现新特点。一方面,随着人员流动和消费场景的恢复,酱酒产业迎来了一轮新机遇;另一方面,由于消费回暖较慢、消费观念转变、产业结构调整等因素,动销慢、库存高等成为酒商直面的问题。

一年以来,产业集中与分化进一步加强,向头部企业、优质产区集中的趋势愈发明显;酱酒产品在高端、次高端价位的基础上,下探到大众价位,茅台、习酒、郎酒等酱酒头部品牌纷纷推出大众酱香产品;市场层面,酱酒BC一体化进一步提高,扫码红包等市场营销工具逐渐成熟,但同时价格倒挂与库存高企的问题仍然需要持续解决……这些都是酱酒调整期下的真实写照。

1理性看待酱酒调整期

2023年,酱酒进入调整期,已然成为产业事实,酱酒厂商的心态也在一年的市场实践中从恐慌与焦虑转向了理性与客观。事实上,任何产业都有周期发展规律,白酒的周期性特点尤其明显。酱酒调整期,或者也可以说是酱酒新周期,其实都是行业对酱酒产业发展阶段的一种概念提炼,核心在于当前与过去几年酱酒发展形势不同的深刻变化。要讨论周期,尤其是重投资、长周期、缓回报的酱酒产业,需要把视线抬得高些,时间拉得长些。

当我们讨论产业周期时,要明确宏观和具体两个方面,宏观的经济社会环境决定了大周期,产业内部发展规律决定小周期。过去几年,我国宏观经济快速发展,酱酒产业水大鱼大,粗放式品类扩张迅速成就了“酱酒热”现象。

2021年下半年开始,经济大环境变化和疫情反复对酒类的消费场景造成冲击,对尚未进入成熟期且以中高端产品为主销结构的酱酒品类造成了直接的影响,从而使“酱酒热”从品类整体的高速成长变成品牌内部的分化成长。

2022年,酱酒进入中场,产业开始补课和自我调整,经过回落与分化进入更健康的发展新周期,产业规模化、品牌集中化、消费多元化趋势愈发明显,对酱酒企业的考验更加严峻。“酱酒热”趋向于理性,外部形势变化、内部竞争压力,会持续推动优胜劣汰、倾向高质量发展选择。

一方面,酱酒跑马圈地式的增长已经一去不返,未来一定是要长期主义的精耕细作,对企业的硬实力提出了更高的要求;另一方面,随着消费者对产业了解加深和消费需求升级,对品牌、品质、文化、定位等差异化竞争力有更高的要求。

进入2023年,宏观层面,经济和消费加速复苏;产业层面,伴随酱酒品类和品质表达,酱酒工艺、品质和价值感知得以系统性建立,酱酒已经由粗放式品类扩张转到精细化品牌竞争,酱酒企业真正到了拼内功、拼实力、拼资本、拼耐力的时候。

从最近三年酱酒的发展趋势来看,自2021年下半年到2023年结束,酱酒热“退烧”后产业就一直在发生深刻的调整和变革。在这个过程中,不论是“中场”也好,“新周期”“调整期”也好,其实都是产业调整的不同阶段和程度,但酱酒本身“坡长雪厚”的前景没有变,只是会向更成熟的方向衍化。无论任何产业,都有兴起、成长、成熟的过程,都有波动,都有高低起伏,因此我们要用更长远、辩证、理性的发展观看待酱酒产业。

2产业的调整期,也是竞争的新拐点

伴随酱酒进入调整期,品牌之间的竞争也到了拐点时刻。就竞争格局而言,酱酒市场围绕价格、渠道、消费者及其内部组织的竞争将趋于多元,市场竞争将由原有的单一要素向立体化转向加速。

对企业而言,酱酒的扩容仍在持续,增长趋势和发展前景并不会变,那些来自优势产区、有品牌实力和产能基础的新势力代表,也仍然有鱼跃而出的可能。而企业发力的机会赛道,目前已经有显性风口出现。其中,最受关注的是大众酱香的起势。

2023年可以说是大众酱香的真正元年,尽管在此前市面上就存在大众价位段酱酒产品,但随着头部企业和其他实力品牌的正式入局,大众酱香自年初就受到高度关注的产业,并且热度持续覆盖了全年。从入局企业和品牌来看,郎酒重启“郎牌”,瞄准200~300元价格带;习酒发布新品“圆习酒”,定价168元/瓶;茅台保健酒新推“台源酒”,以156元/瓶的价格受到市场广泛关注,招商火爆;此外,还有珍酒的“映山红”品牌,主打中档瓶装酱酒主力品牌,开发区域定制;国台“怀酒”重启,瞄准了大众价格带;金沙酒业推出金沙小酱,进一步降低试饮门槛;夜郎古酒新推夜郎酱酒……

此外,2023年酱酒产业还有几件资本领域的重要事件:一是2月份华润酒业全面入驻金沙酒业;二是2月份夜郎古酒业牵手复星、舍得;三是4月份珍酒李渡集团在港交所鸣锣,贵州珍酒成功上市。过去几年,随着酱酒调整,许多的金融和投机资本离场,而华润、复星的坚定投入和珍酒的上市,均体现出行业对酱酒投资价值和长期发展前景的认可。

在酱酒投产上,2023年头部品牌依然保持着扩产的加速度,包括茅台酱香系列酒、郎酒、珍酒、习酒、安酒、国台等酒企持续加码产能扩张,支撑长期放量需求。

在市场层面上,酱酒品牌围绕BC联动一体化,也进入了竞争的新阶段。这主要体现在不断加码的现金红包方面,同时也有越发内卷之势。包括习酒、郎酒、国台、金沙、珍酒都有大力度推出扫码现金红包活动,双向返利,一方面消费者开瓶可以获得现金红包,且金额越来越大;另一方面终端店也可以获得基本上等额的佣金,成为价值链重新分配、拉动终端动销的新手段。

客观来说,2023年是酱酒行业面临调整与考验的一年,机遇与挑战并存。当然,酱酒头部企业的积极布局与调整,也让我们看到了酱酒更强的发展韧性和更大的潜力空间。总体来看,酱酒仍然是优质赛道,在不确定的大环境中仍然有着确定性的未来。

“见证酒业变化,记录发展力量”。中国酒业的2023年,愈加不平凡:有3年后全面放开与场景复苏的喜悦,也有经济复杂叠加消费承压的无奈;有价格倒挂、渠道库存的尖锐,也有守正创新、升级突破的奋进。

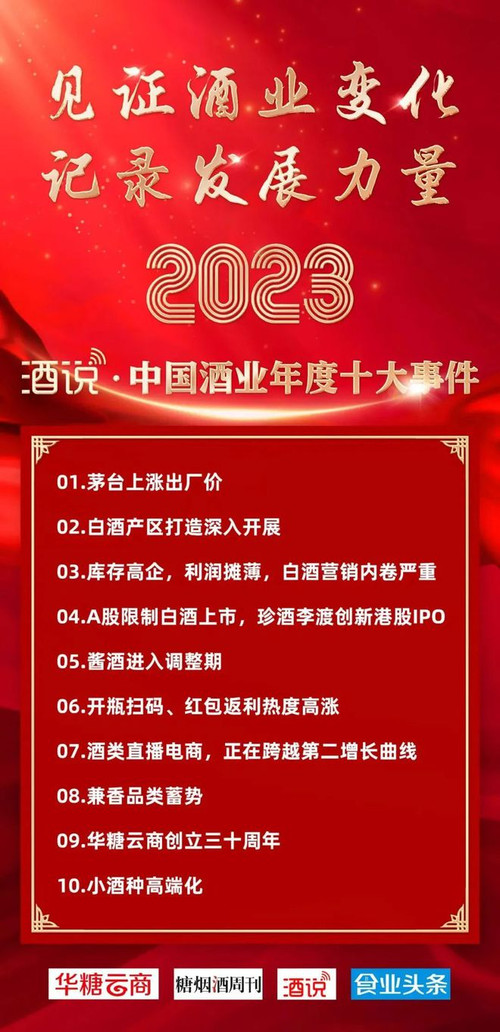

在充满压力、内卷盛行的2023年,酒业发生过很多重大事件:茅台上涨出厂价、A股限制白酒上市、酱酒进入调整期……事件背后,记录着酒类产业的最新变化,也激励着白酒行业更好的前行!

立足2024新起点,为穿越迷雾洞察酒业未来发展大势,酒说从2024年2月11日起,将陆续发布“2023中国酒业年度事件”系列文章,敬请大家持续关注!